- Door

- Stefan Walthie

- geplaatst op

- 11 maart 2016 08:00 uur

Dit keer bekijken we de jaarcijfers van Stepco Group. Een holding met meerdere IT-gerelateerde diensten, die volgens de eigen website met haar diensten vooral gericht is op het zo gemakkelijk maken van IT voor haar klanten. Een andere analyse dan anders omdat er geen vergelijkende cijfers zijn bij de jaarcijfers 2014. Dit omdat uit de jaarcijfers blijkt dat Stepco Group in februari 2014 is opgericht.

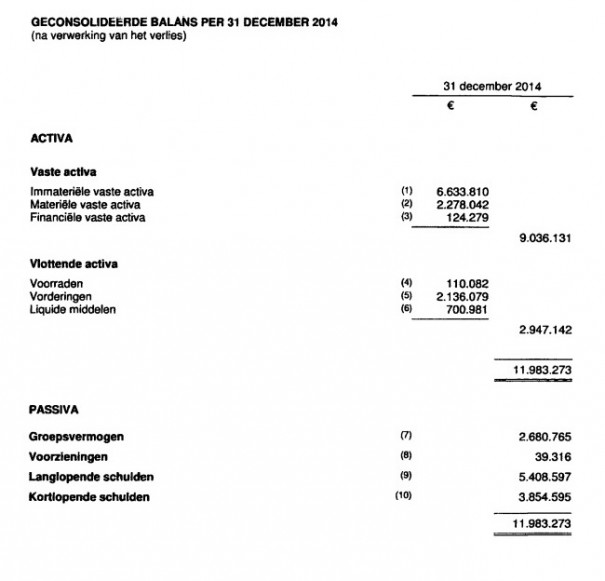

De balans en resultatenrekening

Het eerste dat opvalt op de balans, is de post immateriële vaste activa. Als we verder in de jaarcijfers lezen zien we dat Stepco Group B.V. Stepco Management B.V. en al haar dochtermaatschappijen heeft overgenomen. De meest voor de hand liggende verklaring voor de grote post immateriële vaste activa is dan ook goodwill. Dit betekent dat er meer voor de bedrijven is betaald dan de nominale waarde van de aandelen.

Er zit ook genoeg ‘tastbaar’ actief in de groep. Dit blijkt namelijk uit een post materiële vaste activa van bijna 2,3 miljoen. Wat ook positief is, is het feit dat er een positief groepsvermogen aanwezig. Het spreekwoordelijke appeltje voor de dorst is met ruim 2,6 miljoen behoorlijk groot.

De post langlopende schulden is met 5,4 miljoen euro hoger dan gebruikelijk is binnen de branche. Met de eerder genoemde overname/herstructurering zal het hoogstwaarschijnlijk zo zijn dat er een bank is die heeft meegeholpen met het betalen hiervan.

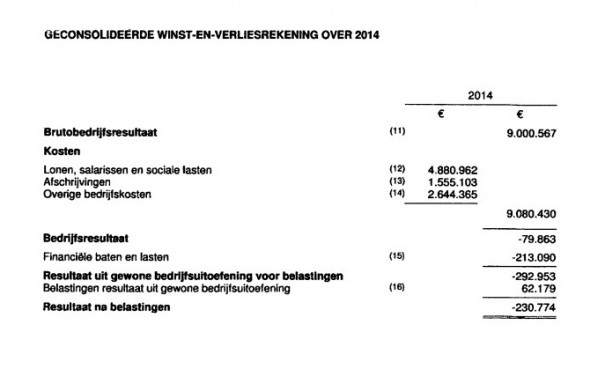

De geconsolideerde resultatenrekening laat een iets minder positief beeld zien. Er is weliswaar een brutoresultaat (het verschil tussen de omzet en de direct daaraan te linken kosten) van 9 miljoen, maar de verdere kosten zijn net iets hoger. Na de financiële baten en lasten blijft er in 2014 een verlies over van iets meer dan 230.000 euro. Betekent dit dat we hier een matig bedrijf in de boeken hebben? Waarschijnlijk niet. Een hoop goodwill betekent een hoop afschrijvingen. Goodwill wordt normaal gesproken afgeschreven in 5 tot 10 jaar, wat in dit geval op zo’n 6 ton tot 1,2 miljoen aan kosten per jaar neerkomt, waar geen daadwerkelijke uitgaven tegenover staan.

De ratio’s

De ratio’s van Stepco Group lijken op basis van de beschikbare cijfers matig. De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2014 uit op 0,58. Simpel gezegd betekent dit dat als het bedrijf al haar direct opeisbare schulden aflost met haar direct opeisbare vorderingen, zij aan de vorderingen ongeveer 40% tekort komt. Het werkkapitaal is in 2014 negatief. De uitkomst van -/-907.453 euro betekent dat er ruim 9 ton tekort is als de kortlopende schulden en de kortlopende vorderingen met liquide middelen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 1,11, wat aantoont dat het bedrijf het moeilijk heeft. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat Stepco Group hier in het bekeken jaar net boven de 1 zit toont aan dat het bedrijf (minder) goed gefinancierd is. Dit blijkt dan weer niet uit een solvabiliteitsratio van 0,22. Dit betekent dat de balans van Stepco Group voor 22% uit eigen geld en vermogen bestaat.

De conclusie

Er is op financieel gebied een hoop gebeurd bij Stepco. Stepco Group heeft alle onderliggende bedrijven overgenomen, waardoor er met name een grote post immateriële vaste activa is ontstaan en hoogstwaarschijnlijk ook een grote post langlopende schulden. Het heeft er alle schijn van dat hierdoor ook de kosten hoog uitvallen wat lijkt te hebben geresulteerd in een verlies(je) in het bekeken boekjaar. Al met al lijkt het er sterk op dat het er op papier een stuk minder uitziet dan het daadwerkelijk is. Hoge goodwill zorgt voor hoge kosten waar geen uitgaven tegenover staan. Het eigen vermogen is ook nog een ruimschoots groot genoeg om dit soort verliezen nog meerdere jaren te kunnen volhouden.

Reactie Paul de Meulemeester (COO Stepco Group)

Stepco bestaat als bedrijf al meer dan 20 jaar. In de beginperiode richtten we ons uitsluitend op het cosmetisch en preventief reinigen van computer- en randapparatuur. In de jaren daarna groeide Stepco uit tot een van de grotere Managed Services en Clouddienstverleners voor het MKB in Zuidoost Nederland. Inmiddels bieden we al ruim 10 jaar tegen een vast tarief per maand ICT-diensten vanuit datacenters aan.

Eind 2013 hebben we het strategische besluit genomen om Stepco verder en sneller uit te bouwen door het acquireren van ICT-bedrijven met vergelijkbare dienstverlening. Ons doel is om in Nederland een top-3 speler op het gebied van Managed Services en Clouddienstverlening met de focus op het MKB (klanten met 10 tot 500 ICT-werkplekken) te worden.

In 2014 heeft dit geresulteerd in de oprichting van Stepco Group. Hierin zijn de meeste activiteiten van Stepco overgenomen. Tegelijkertijd zijn ook Advo ICT Professionals en ICT Facilities in Houten geacquireerd. Dit heeft natuurlijk diverse financiële consequenties gehad. De meeste door Ispam.nl getrokken conclusies zijn dan ook juist.