- Door

- Stefan Walthie

- geplaatst op

- 21 augustus 2015 08:00 uur

Dit keer bekijken we de jaarcijfers van Alticom. Een bijzonder en veelzijdig bedrijf. Zij hebben namelijk hun datacenters gehuisvest in oude KPN-zendmasten, waardoor zij een gemiddelde hoogte hebben van 15 meter boven NAP voor hun datacenters. Daarnaast zijn zij ook de host voor onder andere Digitenne, analoge FM-radio en digitale DAB-radio.

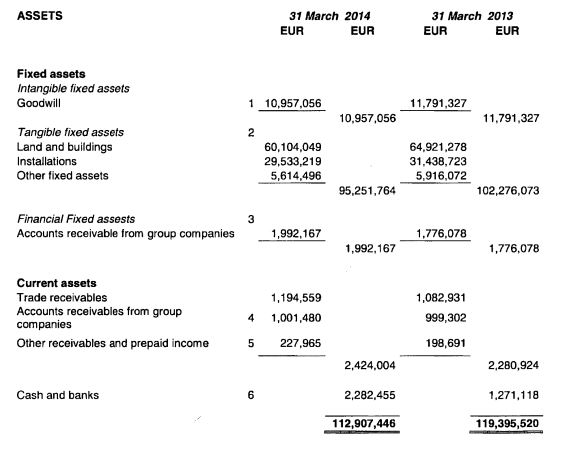

De balans

Als we de jaarcijfers bekijken, die overigens in het Engels worden gepubliceerd, dan zien we gelijk dat we hier zeker niet met een kleine jongen te maken hebben. Met ruim 60 miljoen euro aan onroerend goed op de balans per 31 maart 2014, heeft Alticom een veel grotere post dan welke hoster ook die we tot nu toe bekeken hebben. Wel heeft het er alle schijn van dat Alticom niet meer aan investeringen doet. Alle activa lopen terug in waarde, wat doet vermoeden dat er enkel wordt afgeschreven. Ook heeft het bedrijf een behoorlijk bedrag uitstaan bij groeps- en dochtermaatschappijen. In totaal heeft Alticom een kleine 3 miljoen euro die zij vanuit de eigen groep nog moeten ontvangen.

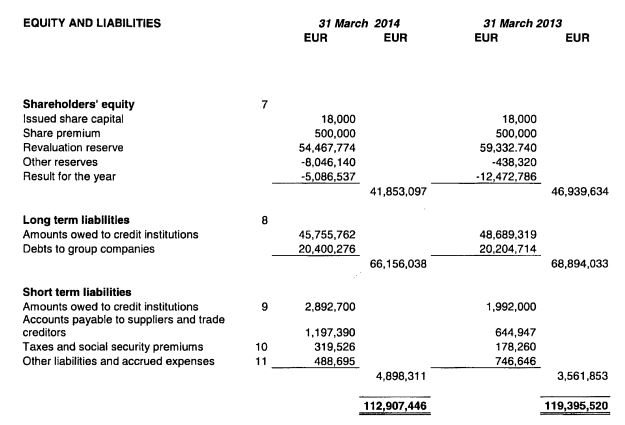

Als we de passivazijde van de balans bekijken, zien we een beeld dat niet erg geruststellend lijkt te zijn. De balans per maart 2014 laat namelijk een verlies zien van ruim 5 miljoen. Dit lijkt al flink wat, maar in maart 2013 was die zelfs bijna 12,5 miljoen euro. Alticom heeft weliswaar op papier nog steeds een heel behoorlijk eigen vermogen, maar dit wordt voornamelijk in stand gehouden door een herwaarderingsreserve van ruim 54 miljoen euro. Dit is een reserve die ontstaat doordat activa, die doorgaans wordt geboekt tegen aanschafwaarde, opnieuw wordt gewaardeerd en wordt geboekt op de balans tegen de werkelijke waarde. De reserve die dan ontstaat is niet vrij uitkeerbaar, maar mag enkel worden aangewend voor investering in activa. Ook blijkt uit de passivazijde dat, waar we net nog dachten dat er een behoorlijk bedrag te vorderen was binnen de groep, er nog veel meer te betalen is aan groepsmaatschappijen. In totaal staan er nog (interne) rekeningen open ter waarde van bijna 20,5 miljoen euro.

De ratio’s

De ratio’s van Alticom lijken op basis van de beschikbare cijfers niet heel goed. De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2014 uit op 0,5. Simpel gezegd betekent dit dat als het bedrijf al haar direct opeisbare schulden aflost met haar direct opeisbare vorderingen, zij van de schulden de helft overhoudt. Het werkkapitaal is in 2014 negatief. De uitkomst van -/- 191.852 euro betekent dat er bijna 2 ton tekort is als de kortlopende schulden en de kortlopende vorderingen en liquide middelen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 1,0, wat weer aantoont dat het bedrijf het goed doet. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat Alticom hier in het bekeken jaar precies op 1 uitkomt toont aan dat het bedrijf goed gefinancierd is. Hierbij moet wel gerekend worden met het feit dat het vermogen enkel bestaat uit de eerder genoemde herwaarderingsreserve. Dit is geen cash geld, maar puur een administratieve handeling. Het geld is er uiteindelijk wel, maar hiervoor moet eerst alle activa verkocht worden. Dit blijkt ook wel uit een solvabiliteitsratio van 0,37. Dit betekent dat de balans van Alticom voor 37% uit eigen geld en vermogen bestaat.

De conclusie

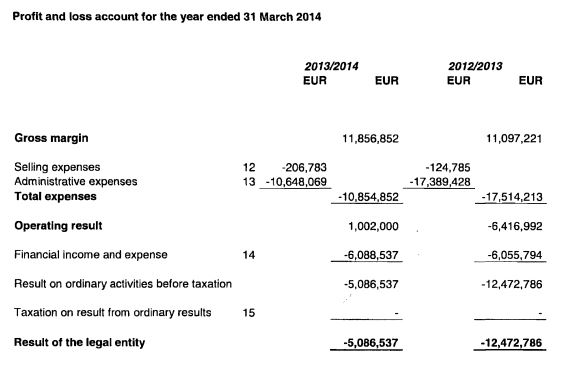

Het lijkt duidelijk dat er iets aan de hand is bij Alticom. Er is weliswaar een heel behoorlijk vermogen aanwezig in de activa, maar er worden ook aanzienlijke verliezen gemaakt. Het verlies is in 2014 dan wel gehalveerd ten opzichte van een jaar eerder, maar verliezen zoals in 2014 kan men nog 8 jaar volhouden voordat het vermogen compleet is verdampt. Het heeft er alle schijn van dat Alticom nog een flinke klus te klaren heeft om de eigen toekomst veilig te stellen.

Reactie Hans ten Hove (CFO Alticom)

Naar aanleiding van uw artikel doe ik u enige toelichting toekomen die u kunt toevoegen aan uw artikel over de financiële positie van Alticom.

Alticom is in 2007 opgericht en heeft in dat jaar de 24 mediatorens van KPN overgenomen. De huidige eigenaar heeft de onderneming in 2011 gekocht met als doel de ontwikkeling van datacenters door hergebruik van de bestaande mediatorens. Voor dit doel heeft de aandeelhouder een investeringsbudget van 10 miljoen euro beschikbaar gesteld voor de bouw van minimaal ca. 500 racks. De bouw van de racks wordt modulair uitgevoerd, waardoor Alticom in staat is om de bouw af te stemmen op de verkoop van de racks. Het voordeel hiervan is dat de bouw optimaal afgestemd kan worden op de wensen van onze klanten.

De opmerking in uw artikel dat het schijnt alsof Alticom niet meer aan investeringen doet, behoeft nuancering in die zin dat Alticom inderdaad niet investeert in de bouw van nieuwe torens, maar wel in hergebruik van de torens.

De aandeelhouder heeft bij de acquisitie in 2011 besloten om maximaal gebruik te maken van financiering door middel van vreemd vermogen, met als consequentie een negatief netto resultaat in de eerste jaren na 2011. Het vreemd vermogen is ingebracht in de vorm van een banklening en door middel van een aandeelhouderslening. De banklening is in het afgelopen boekjaar geherfinancierd, waarbij ratio’s met de bank zijn overeengekomen. Alticom heeft tot nu toe altijd voldaan aan de met de bank overeengekomen ratio’s, hetgeen betekent dat de huidige financiële positie voldoet aan de verwachtingen, zoals die bij het verstrekken van de lening zijn gedefinieerd. In de banklening is tevens geregeld in welke situaties er sprake is van excess cashflow (cashflow die niet nodig is voor de ontwikkeling van de onderneming). In het afgelopen boekjaar (2014/2015) heeft de onderneming voor een bedrag van 3,1 miljoen euro aan excess cashflow gegenereerd (In 2013/2014: 2,9 miljoen euro). De excess cashflow wordt volgens een formule, zoals afgesproken in de leningsdocumentatie, verdeeld tussen de bank en de aandeelhouders. Bij de banklening wordt de excess cashflow gebruikt voor de versnelde aflossing van de lening.

In het streven naar een maximaal rendement op het eigen vermogen is de aandeelhouder met het management van de onderneming overeengekomen dat de strategie gericht moet worden op de groei van de EBITDA door de ontwikkeling van nieuwe activiteiten. Over het afgelopen boekjaar (2014/2015) bedroeg de EBITDA (operating result + amortization and depreciation) 11.951.285 euro. Dit is inclusief een eenmalig bate van 1.500.000 euro. Hiervoor gecorrigeerd bedraagt de EBITDA 10.451.285 euro over het boekjaar 2014/2015, hetgeen een stijging is van 826.198 euro ten opzichte van de EBITDA van 9.625.087 euro over het voorgaande boekjaar 2014/2013.

Op basis van de huidige financiële cijfers is er geen enkele reden voor zorgen over de continuïteit van de onderneming. Alticom genereert met de huidige activiteiten voldoende cashflow om aan haar verplichtingen te kunnen blijven voldoen en heeft daarnaast ook nog de financiële ruimte om te investeren in de ontwikkeling van nieuwe activiteiten.