- Door

- Stefan Walthie

- geplaatst op

- 8 juli 2016 08:00 uur

Dit keer bekijken we de jaarcijfers van Duocast. Een onderneming uit Groningen die, naar eigen zeggen, gespecialiseerd is in colocatie, bandbreedte en hosting in Noord Nederland.

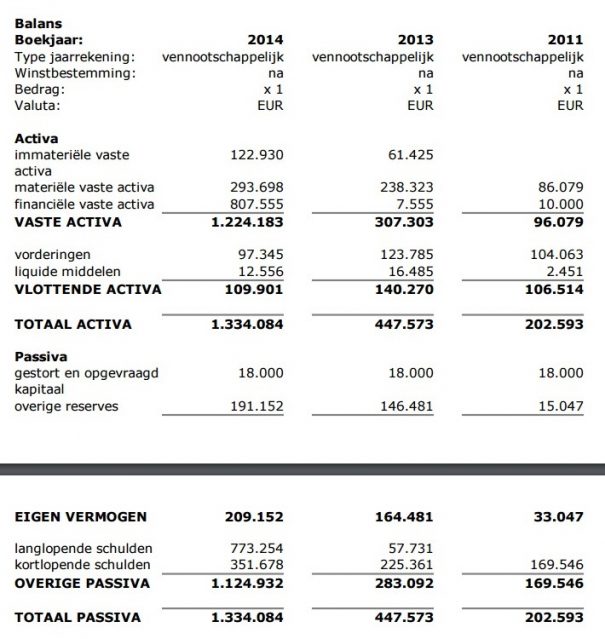

De balans

Het heeft er alle schijn van dat Duocast goed in de lift zit met haar activiteiten. Er wordt als we de balans mogen geloven, flink geïnvesteerd. Niet alleen in materiële vaste activa zoals servers, maar ook in immateriële en financiële vaste activa. Vooral de sprong die de financiële vaste activa heeft gemaakt, is behoorlijk. In 2014 is deze post met 8 ton toegenomen. Dit zou kunnen betekenen dat Duocast een aandeel in een ander bedrijf heeft wat flink in waarde is gestegen door bijvoorbeeld grote winsten. Een andere, mogelijke verklaring is dat er een lening aan een derde is verstrekt. Hoe het ook moge zijn, er is ergens nog een flink bedrag waar Duocast recht op heeft.

Aan de andere kant van de balans zien we dat ondanks de grote investeringen er ogenschijnlijk nog steeds winst wordt gemaakt. De overige reserves nemen namelijk in zowel 2013 als 2014 toe. Het enige punt van aandacht lijken de schulden te zijn. Zowel de kortlopende als de langlopende schulden nemen toe, de laatste in 2014 zelfs met ruim 7 ton. De stijging van de kortlopende schulden hoeft overigens niet negatief te zijn. Het is namelijk gebruikelijk in de branche dat afgesloten abonnementen worden geboekt in het jaar waar ze betrekking op hebben. Aangezien abonnementen vooral bij vooruitbetaling worden afgesloten, betekent een stijging van de kortlopende schulden vaak dat de omzet of het aantal klanten ook aan het stijgen is.

De ratio’s

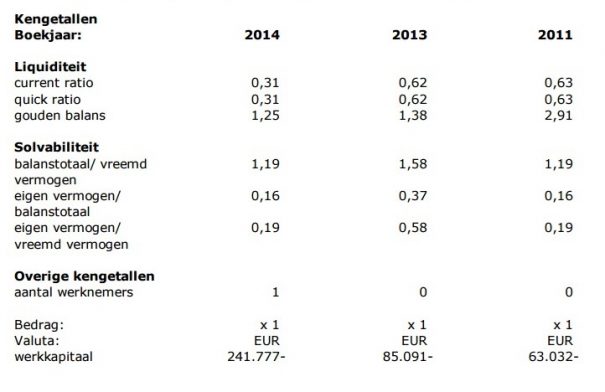

De ratio’s van Duocast lijken op basis van de beschikbare cijfers matig, wat met name door de ogenschijnlijk extern gefinancierde uitbreidingen wordt veroorzaakt. De current ratio, de verhouding tussen de kortlopende vorderingen en de kortlopende schulden, komt in 2014 uit op 0,31. Simpel gezegd betekent dit, dat als het bedrijf al haar direct opeisbare schulden aflost met haar direct opeisbare vorderingen, zij aan de vorderingen ruim tweederde tekortkomt. Het werkkapitaal is in 2014 negatief. De uitkomst van -/-241.777 euro betekent dat er bijna 2,5 ton tekort is als de kortlopende schulden en de kortlopende vorderingen met liquide middelen tegen elkaar worden weggestreept.

De gouden balansregel komt uit op 1,25, wat lijkt aan te tonen dat het bedrijf het moeilijk heeft. Deze ratio laat namelijk zien in hoeverre de vaste activa met langlopende schulden danwel eigen vermogen zijn gefinancierd. Een ongezond bedrijf zal een gouden balansregel hebben van meer dan 1, een gezond bedrijf zit hieronder. Dat Duocast hier in het bekeken jaar boven de 1 zit toont aan dat het bedrijf minder goed gefinancierd is. Positief hierbij is wel dat deze ratio terugloopt van 2,91 in 2012 en 1,38 in 2013. Dit blijkt ook wel uit een solvabiliteitsratio van 0,16. Dit betekent dat de balans van Duocast voor 16% uit eigen geld en vermogen bestaat. In 2013 was dit nog 37%.

De conclusie

De algehele trend bij Duocast lijkt positief. Er wordt naar het zich laat aanzien flink geïnvesteerd en er wordt jaarlijks winst gemaakt. Het lijkt erop dat de grote investeringen in 2014 door derden zijn gefinancierd, waardoor de ratio’s van het bedrijf achteruit zijn gegaan. Dit is echter nog verre van verontrustend, al zal Duocast wel goed in de gaten moeten blijven houden dat zij niet ‘kapotgroeien’.

Reactie Fabian Labohm (mede-eigenaar Duocast)

In 2014 heeft Duocast BV een 100% belang verworven en versterkt daarmee haar strategische positie. Deze overname is grotendeels gefinancierd. De sterk opgelopen langlopende schulden en mutatie in het werkkapitaal wordt hierdoor verklaard. Het vertrouwen dat wij in de bedrijven hebben wordt gedeeld met de externe financiers die de overname mogelijk hebben gemaakt.

Over het effect op de ratio’s maken wij ons geen zorgen. Door de winstgevendheid van onze ondernemingen en daarmee de stijging van het eigen vermogen zullen de ratio’s weer snel “rechtgetrokken” worden. Naast deze overname heeft Duocast in het recente verleden ook overnames en technologische investeringen gedaan die voor het merendeel gefinancierd konden worden vanuit de cashflow.

Naast deze kwantitatieve groei (combinatie van autonoom en acquisitie), de investeringen in de omvang en kwaliteit van de hardware wordt er ook geïnvesteerd in de kwaliteit van de dienstverlening. Zo zijn wij in 2016 ISO27001 gecertificeerd.

Dit alles brengt met zich mee dat wij een brede klantenportefeuille bedienen (van klanten met enkelvoudige hosting tot het grotere MKB-segment waarvoor wij de hostingdiensten verzorgen).

De tevredenheid van onze klanten blijkt mede uit de langdurige relatie die wij inmiddels onderhouden met onze opdrachtgevers.

De voordelen van de overname en overige investeringen zullen al te zien zijn in de jaarcijfers van 2015 en de trend zal zich doorzetten richting de toekomst.